آخرین مطالب

امکانات وب

بحران مالی 2007-08 بزرگترین شوک برای سیستم بانکی از دهه 1930 بود و سؤالات اساسی در مورد ریسک نقدینگی ایجاد کرد. سیستم مالی جهانی خواسته های فوری برای پول نقد از منابع مختلف از جمله همتایان ، طلبکاران کوتاه مدت و به ویژه وام گیرندگان موجود را تجربه کرد. اعتبار سقوط کرد ، در حالی که بانک ها با فشارهای نقدینگی به شدت به سختی برخورد کردند. برنامه های وام اضطراری بانک مرکزی احتمالاً کاهش این کاهش را کاهش داده است. تلاش های مداوم برای تنظیم نقدینگی بانکی ممکن است سیستم مالی را تقویت کرده و اعتبار را در برابر شوک های نقدینگی آسیب پذیر کند.

موسسات مالی با آماده سازی برای تأمین پول نقد در صورت تقاضا ، نقدینگی را برای سپرده گذاران و طلبکاران فراهم می کنند. در چارچوب سنتی ، خطر نقدینگی ناشی از احتمال اجرای بانکی است. این قسمت هایی است که در آن سپرده گذاران ایمان به بانک خود از دست می دهند و پول خود را پس می گیرند ، یا به دلیل نگرانی در مورد وضعیت مالی بانک یا به این دلیل که نگران این هستند که دیگران ممکن است در مرحله اجرا شوند. چنین اجراهایی می تواند با شروع واکنش زنجیره ای که مجبور به فروش آتش سوزی وام های غیرقانونی می شود ، بانک ها را ورشکسته کند. در گذشته ، چنین بی ثباتی تا حدودی با الزامات ذخیره مرتبط با سپرده ها ، بیمه سپرده و در دسترس بودن نقدینگی از بانکهای مرکزی ، وام دهندگان آخرین راه حل بررسی می شد.

اخیراً ، ریسک نقدینگی کمتر از جریان سپرده و بیشتر از قرار گرفتن در معرض طیف وسیعی از وام و ترتیب مالی بین بانکی ناشی می شود. این موارد شامل تعهدات وام نشده ، تعهدات مربوط به خرید دارایی های اوراق بهادار ، تماس های حاشیه ای در بازارهای مشتقات و برداشت وجوه از ترتیبات تأمین مالی کوتاه مدت است.

به عنوان مثال ، امروزه بانک ها با گسترش خطوط اعتباری که وام گیرندگان می توانند به تقاضا یا با استفاده از انواع دیگر تعهدات وام بپردازند ، وام می دهند. افزایش در استفاده از وام گیرنده از این تعهدات ، این تجارت را خطرناک می کند. هنگامی که عرضه کلی نقدینگی کاهش می یابد ، وام گیرندگان از وجوه از خطوط اعتباری موجود به طور گسترده استفاده می کنند. بنابراین ، در بحران مالی 2007-08 ، شرکت های غیر مالی هنگام خشک شدن بازار کاغذ تجاری ، دسترسی به بودجه کوتاه مدت را از دست دادند. صادرکنندگان کاغذ تجاری به جای آن به خطوط پشتیبان از پیش تنظیم شده در بانکها روی آوردند تا مقاله خود را پس از موعد مقرر کنند. بانکها موظف بودند چنین وام هایی را تأمین کنند. در نتیجه ، وجوه برای وام های جدید کمتر در دسترس قرار گرفت.

تقاضای تجارت غیر مالی برای نقدینگی نیز در طول بحران افزایش یافته است تا خواسته های احتیاطی زیادی برای پول نقد برآورده شود. بسیاری از مشاغل به دلیل ترس از ادامه آشفتگی در بازارهای اعتباری ، وجوه را از خطوط اعتباری موجود بیرون می کشیدند. برای استناد به یک مثال ، قدرت الکتریکی آمریکایی 2 میلیارد دلار از یک خط اعتباری موجود که توسط JP Morgan Chase و Barclays به عنوان تنظیم کننده اصلی تهیه شده بود ، کاهش داد. با توجه به پرونده SEC ، این ابزار "این مرحله پیشگیرانه را برای افزایش موقعیت نقدی خود در حالی که در بازارهای بدهی ایجاد شده است ، انجام داد."(به Ivashina و Scharfstein 2010 مراجعه کنید.)

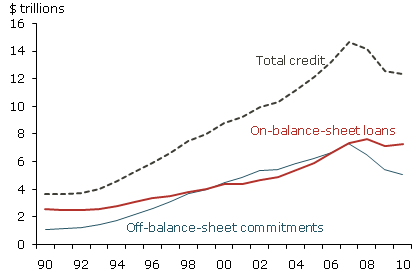

شکل 1 کل وام ها و تعهدات بلااستفاده (تریلیون دلار)

منبع: گزارش های تماس سالانه برای همه بانک های ایالات متحده.

بانک ها ترازنامه خود را با بیش از سپرده ها و سرمایه عدالت تأمین می کنند. سایر بدهی ها شامل سپرده های عمده فروشی بیمه نشده ، توافق نامه های خرید مجدد و سایر ابزارهای بدهی ناامن کوتاه مدت است. این منابع در طول بحران کمیاب شدند. به عنوان مثال ، توافق نامه های خرید مجدد ، معروف به repos ، اغلب برای تأمین مالی دارایی های خطرناک مانند اوراق بهادار تحت حمایت وام با برچسب خصوصی استفاده می شد. گورتون و متریک (2011) نشان می دهند که ، در اواسط سال 2007 ، اوراق بهادار تحت حمایت وام می تواند تقریباً با بودجه وام گرفته شده کوتاه مدت در بازار repo تأمین شود. با این حال ، در سه ماهه چهارم سال 2008 ، تنها حدود 55 ٪ از هر دلار سرمایه گذاری شده در چنین اوراق بهادار می تواند از این طریق تأمین شود. بانکهایی که برای تأمین مالی اوراق بهادار تحت حمایت وام از REPO استفاده می کردند ، با انتخاب ناخوشایند روبرو بودند. آنها می توانند منابع اوراق بهادار خود را به بازار در حال سقوط بفروشند و ضرر بزرگی را به خود اختصاص دهند. یا آنها می توانند منابع جدید و احتمالاً گران قیمت را پیدا کنند.

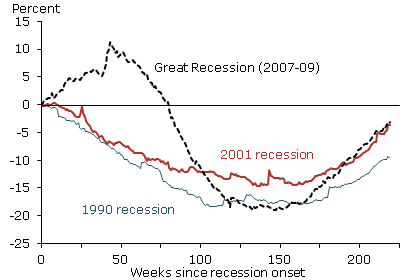

شکل 2 رشد انباشته شده تجارت از زمان شروع رکود اقتصادی

منبع: فدرال رزرو ، وام های هفتگی C& I هفتگی برای بانکهای بزرگ داخلی.

در مورد شرکت های کارگزاری غیر بانکی ، فروپاشی بازار repo یک مصیبت بود. با این حال ، این یک فاجعه برای بانک های تجاری کمتر بود زیرا آنها می توانند از افزایش سپرده ها برای ایجاد شکاف تأمین مالی استفاده کنند.

شکل 1 نشان می دهد که چگونه این منابع ریسک نقدینگی بر اعتبار کلی بانک در طول بحران تأثیر می گذارد. تعهدات وام خارج از ترازو از سال 1990 تا 2007 به طور پیوسته افزایش یافت. تولید کل اعتبار بانکی ، از جمله تعهدات اعتباری در داخل و خارج از تراز ، در اواسط سال 2007 شروع به سقوط کرد. در مقابل ، وام های نگهدارنده در ترازنامه های بانکی تا پایان سال 2008 رو به افزایش بود. افزایش وام های ترازنامه در طول بحران به دلیل وام گیرندگان خطوط اعتباری موجود بود. بانک ها در اواسط سال 2007 شروع به کاهش وام های جدید کردند. این نشان می دهد که چگونه تعهدات بانکی به وام گیرندگان موجود وام گیرندگان جدید را شلوغ می کند.

شکل 2 از داده های هفتگی فدرال رزرو برای نشان دادن رشد تجمعی وام های تجاری در ترازنامه های بانکی استفاده می کند. بر خلاف رکودهای قبلی ، مانده وام تا تقریباً 50 هفته در رکود بزرگ افزایش یافته است. این نشان دهنده حرکت وام ها بر روی ترازنامه های بانکی از تعهدات موجود در خارج از ورق ، یا خطوط اعتباری یا سایر ضمانت ها (Acharya ، Schnabl و Suarez ، آینده) است.

چگونه بانک ها نقدینگی را در طول بحران مدیریت کردند؟

چگونه بانکها شوک نقدینگی بحران 2007-2008 را مدیریت کردند؟بانک ها تا چه حدی سهام پول نقد و سایر دارایی های نقدی را به عنوان بافر افزایش دادند؟مهمتر از همه ، آیا تلاش های بانکی برای افزایش نقدینگی باعث کاهش در دسترس بودن اعتبار شده است؟

فدرال رزرو نقدینگی کل را در سیستم بانکی تعیین می کند. از این رو ، با تمرکز بر نقدینگی کل ، به ما می گوید که فدرال رزرو چه کاری انجام می دهد (به Keister و McAndrews 2009 مراجعه کنید). در مقابل ، کرنت و همکاران.(2011) نگاه کنید که چگونه پول نقد ، سایر دارایی های نقدینگی و تأمین اعتبار در بین بانک ها متفاوت است. این تغییرات به توضیح تفاوت در رفتار بانکی در طول بحران کمک می کند.

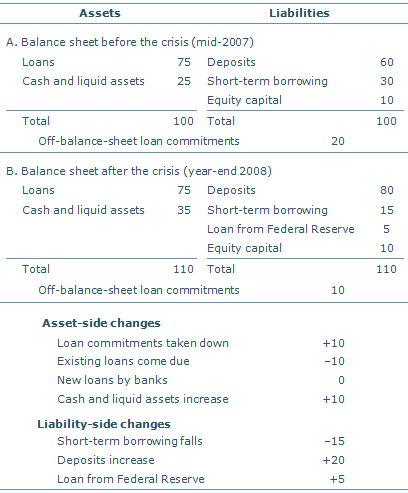

جدول 1 نمونه تعدیل ترازنامه بانکی (میلیارد دلار)

توجه: این مثال ضررها و مقررات وام را برای سادگی نادیده می گیرد.

بانکهایی که بیشتر در معرض خطر نقدینگی قرار می گیرند ، بیشترین دارایی های مایع خود را افزایش می دهند. آنها همچنین وام های جدید را بیشتر کاهش دادند. قرار گرفتن در معرض نقدینگی رفتارهای تحت تأثیر چندین بعد. از طرف دارایی ، بانک هایی که دارای اوراق بهادار با نقدینگی کم مانند اوراق بهادار تحت حمایت وام هستند ، بافر نقدی خود را در طول بحران گسترش داده و وام های جدید را کاهش می دهند. چنین بانکهایی نگران توانایی خود در تأمین مالی دارایی های اوراق بهادار بودند. آنها خود را با احتکار نقدینگی ، به ضرر وام گیرندگان محافظت می کردند. از طرف مسئولیت ، بانکهایی که بیشتر به منابع عمده فروشی بودجه اعتماد می کردند ، وام های جدید را به طور قابل توجهی بیشتر از بانکهایی که عمدتاً به سپرده های سنتی و سرمایه سهام برای بودجه متکی بودند ، کاهش دادند.

Coett و همکاران همچنین آزمایش می کنند که چگونه بانکها در طول بحران ناشی از تعهدات وام خارج از تراز ، تقاضای وام را افزایش دادند. بانکهایی که دارای سطح بالاتری از تعهدات موجود هستند ، دارایی های نقدینگی خود را افزایش داده و همزمان منشأ اعتبار جدید را کاهش می دهند. بنابراین ، تعهدات وام مبدا اعتباری جدید در طول بحران آواره شده است.

جدول 1 نشان می دهد که چگونه ترازنامه یک بانک فرضی ممکن است با این فشارهای نقدینگی تنظیم شده باشد. این ترازنامه بانک را در ابتدای سال 2007 و پایان سال 2008 مقایسه می کند. قبل از بحران ، این بانک 75 میلیارد دلار وام در ترازنامه خود با 20 میلیارد دلار اضافی در تعهدات وام خارج از ترازو و خطوط اعتباری در اختیار دارد.، کل عرضه اعتبار 95 میلیارد دلار. این بانک همچنین 25 میلیارد دلار پول نقد و سایر دارایی های نقدینگی دارد. از طرف مسئولیت ، بانک این سرمایه گذاری ها را 60 ٪ با سپرده های سنتی ، 30 ٪ با بدهی کوتاه مدت عمده فروشی و 10 ٪ با حقوق صاحبان سهام تأمین می کند.

در طول بحران ، وام گیرندگان از تعهدات موجود وجوه خود را پایین می آورند ، حساب خارج از ترازنامه را از 20 به 10 میلیارد دلار کاهش می دهند و وام های ترازنامه را 10 میلیارد دلار افزایش می دهند. در همین حال ، این بانک با خشک شدن بازارها ، نیمی از بودجه کوتاه مدت خود را از دست می دهد. در همین زمان ، 20 میلیارد دلار سپرده های سنتی وارد جریان می شوند و بانک قادر به 5 میلیارد دلار اضافی از فدرال رزرو است. با این حال ، تحت فشار هر دو طرف دارایی و مسئولیت ترازنامه خود ، این بانک به دنبال افزایش سهام نقدی خود از 25 به 35 میلیارد دلار به عنوان محافظت در برابر اختلال های بیشتر است. این بانک چاره ای جز کاهش اعتبار کلی اعتبار خود ندارد. در این مثال ، وام های جدید متوقف می شود و کل اعتبار از 95 میلیارد دلار به 85 میلیارد دلار کاهش می یابد زیرا برخی از وام ها به سررسید می رسند.

اجتناب از سقوط اعتبار دیگر

جلوگیری از بحران های نقدینگی ممکن است ذاتاً سخت باشد ، اما آیا می توانیم اثرات جانبی آنها را بر تأمین اعتبار به حداقل برسانیم؟Coett و همکاران با استفاده از یک مدل آماری از تغییرات در تولید اعتبار ، این سؤال را در نظر می گیرند. این مدل تخمین می زند که چقدر تلاش های بانکی برای تقویت وام های ترازو آواره شده در سه ماهه چهارم سال 2008 است.

این مدل همچنین کل تولید اعتبار را که در صورت ورود به بحران با قرار گرفتن در معرض نقدینگی کم وارد بحران می شود ، شبیه سازی می کند. از آنجا که بانکها به شدت در معرض تعهدات خارج از ترازنامه قرار می گیرند ، اعتبار را به شدت کاهش می دهند ، این مدل به ما امکان می دهد تا در صورت ورود به بحران با سطح پایین تعهدات ، چقدر تولید اعتبار خود را تغییر می داد.coett و Coauthors تنظیمات مشابهی را در ابعاد دیگر قرار گرفتن در معرض نقدینگی تخمین می زنند. هر یک از این تغییرات در سراسر سیستم بانکی محاسبه می شود تا چگونگی تغییر وام و کل اعتبار را اندازه گیری کند. مطمئناً ، این شبیه سازی به دلیل تغییرات احتمالی در تنظیم ، فناوری و ساختار صنعت بانکی نامشخص است. با این وجود ، نتایج حاکی از راه هایی برای بهتر شدن سیستم بانکی در برابر شوک های نقدینگی در آینده است.

برآوردهای مدل از تعدیل کل انباشت نقدینگی و تولید اعتبار در طول بحران قابل توجه است. به عنوان مثال، پس از این تعدیل ها، انباشت دارایی های نقدی بانکی در سه ماهه چهارم سال 2008 تقریباً به صفر می رسد. به عبارت دیگر، این مدل نشان میدهد که اگر بانکها با سطوح پایین ریسک نقدینگی وارد بحران میشدند، افزایش نقدینگی وجود نداشت. به طور مشابه، کاهش تولید اعتبار در پاییز 2008 تقریباً 90 درصد کمتر می شد اگر بانک ها کمتر در معرض ورود بودند.

این شبیهسازی اهمیت سپردههای سنتی را بهعنوان منبع تثبیتکننده وجوه و تعهدات برداشتنشده بهعنوان منبع بالقوه بیثباتکننده قرار گرفتن در معرض نقدینگی سمت دارایی نشان میدهد. این دو اثر بر خلاف سایر ابعاد قرار گرفتن در معرض نقدینگی، مانند سرمایه گذاری در دارایی های اوراق بهادار، غالب هستند. علاوه بر این، این شبیهسازی نشان میدهد که چگونه میتوان تأمین اعتبار را از شوکهای نقدینگی آتی محافظت کرد. چارچوب بانکداری سنتی ریسک نقدینگی را از طریق ذخایر الزامی سپردهها مدیریت میکرد. همانطور که دیدیم، سپردهها دیگر ریسک نقدینگی را به همراه ندارند. در واقع، آنها بانک ها را از چنین ریسکی محافظت می کنند، زیرا پس از خشک شدن بازارها، سپرده ها به بانک ها سرازیر می شوند. بنابراین دور شدن از ذخایر مورد نیاز منطقی است. چیزی که منطقی نیست، جایگزین نکردن ذخایر مورد نیاز با شکل دیگری از حفاظت است. ریسک نقدینگی از بین نرفته است. به سادگی تغییر شکل داده است.

این تغییرات تحت چارچوب نظارتی پیشنهادی بازل III به رسمیت شناخته شده است، که بانک ها را ملزم به انجام دو آزمون نسبت نقدینگی می کند. یکی، بر اساس نسبت پوشش نقدینگی، بر این احتمال تمرکز دارد که بانک در یک دوره 30 روزه تحت شرایط استرس بازار با تقاضای نقدینگی مواجه شود. به عنوان مثال، افزایش حاشیههای ریپو یا افزایش سیستماتیک وامهای برداشتهشده از خطوط اعتباری موجود، نقش مهمی در این سناریوها ایفا میکند. نتایج کورنت و نویسندگان همکار نشان می دهد که چنین الزامی منطقی است. ترتیبات، مانند تعهدات خارج از ترازنامه، که می تواند به سرعت تقاضاهای نقدی بانک ها را افزایش دهد، دلیل اصلی کاهش اعتبار در طول بحران بود. به طور مشابه، این نتایج از استفاده از نسبت خالص تامین مالی پایدار حمایت می کند، آزمونی که بر توانایی بانک برای تامین مالی دارایی های غیر نقدشونده، مانند وام ها، با منابع پایدار تامین مالی بدهی، مانند سپرده های سنتی تمرکز دارد.

فیلیپ ای استراهان، استاد امور مالی در دانشکده مدیریت کارول، کالج بوستون، و محقق مدعو در بانک فدرال رزرو سانفرانسیسکو است.

منابع

آچاریا، ویرال، فیلیپ اشنابل و گوستاوو سوارز. پیش رو. اوراق بهادار بدون انتقال ریسک. مجله اقتصاد مالی.

کورنت، مارسیا، جیمی مکنات، فیلیپ استرهان و حسن تهرانیان. 2011. "مدیریت ریسک نقدینگی و تامین اعتبار در بحران مالی."مجله اقتصاد مالی 101 (2)، ص 297-312.

گورتون، گری و اندرو متریک. 2011. "بانکداری اوراق بهادار و اجرا در رپو."مجله اقتصاد مالی 104 (3)، ص 425-451.

ایواشینا، ویکتوریا و دیوید شارفشتاین. 2010. "وام بانکی در طول بحران مالی 2008."مجله اقتصاد مالی 97 (3)، صص 319-338.

کیستر، تاد و جیمز مک اندروز. 2009. "چرا بانک ها اینقدر ذخایر مازاد دارند؟"FRB New York Current Issues in Economics and Finance e 15(8).

نظرات بیان شده در نامه اقتصادی FRBSF لزوماً منعکس کننده دیدگاه های مدیریت بانک فدرال رزرو سانفرانسیسکو یا شورای حکام سیستم فدرال رزرو نیست. این نشریه توسط سام زاکرمن و آنیتا تاد ویرایش شده است. مجوز تجدید چاپ باید به صورت کتبی اخذ شود.

آموزش مقدماتی فارکس...

برچسب : نویسنده : علیرام نورایی بازدید : 43

آرشیو مطالب

لینک دوستان

خبرنامه